子供の将来を考えるとき、子供貯金 いくら必要かという疑問が浮かびます。私たちはこの重要なテーマに焦点を当て、どのようにして効果的な貯金計画を立てることができるのかを探ります。早いうちから始めることで、将来の教育資金や特別なイベントに備えることが可能になります。

本記事では、子供貯金 の方法や具体的な目標額について詳しく解説します。また、実際に私たちが実行した成功事例も紹介しながら、おすすめの資産運用法にも触れます。これからお子様のためにどれだけのお金を貯めるべきなのか一緒に考えてみませんか?あなたも賢い選択をするためのヒントを見つけられるでしょう。

子供貯金 いくら必要かの基本的な考え方

子供貯金を考える際に重要なのは、どれだけの金額が必要かという基本的な理解です。私たちは、将来の教育費や生活費など、様々な目的に応じて貯蓄を計画する必要があります。このためには、具体的な目標額を設定し、それに基づいて貯金計画を立てることが重要です。

目安となる金額

子供貯金の具体的な額は家庭ごとに異なるものですが、一般的には以下のような目安があります。

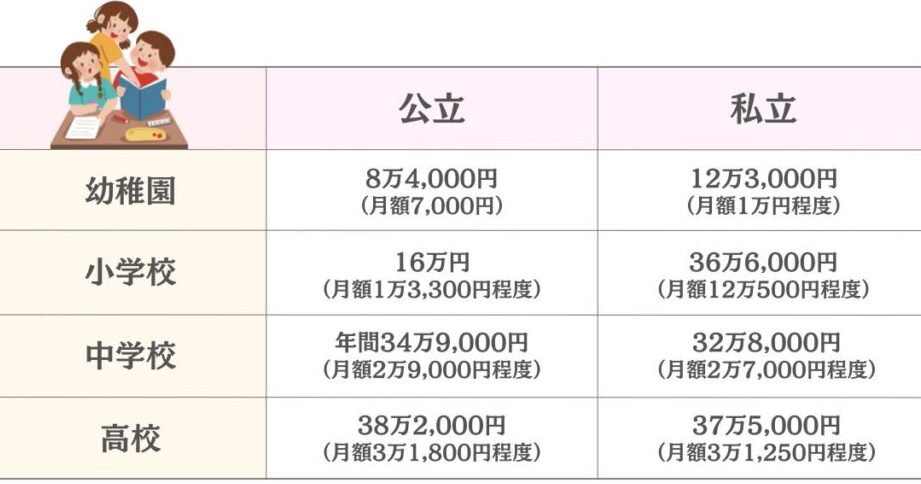

- 大学進学: 約300万〜500万円

- 中学校及び高校進学: 約100万〜200万円

- その他の教育関連費用: 約50万〜100万円

これらはあくまで参考値ですが、自分たちの家計状況や子供の将来について真剣に考える材料になるでしょう。また、この情報を元にしてさらに詳しいプランニングが可能になります。

貯蓄期間と毎月の積立額

また、貯蓄期間によっても必要な月々の積立額が変わります。例えば、以下の表をご覧ください。

| 目標金額 | 貯蓄期間(年) | 毎月の積立額 |

|---|---|---|

| 300万円 | 10年 | 25,000円 |

| 400万円 | 15年 | 22,222円 |

| 500万円 | 20年 | 20,833円 |

このように、一度具体的な数字で見てみることで、自分たちがどれくらいのお金を定期的に積み立てる必要があるかが明確になり、その後の行動にもつながります。私たち自身でシミュレーションすることでより現実味が増し、モチベーションも上昇します。

子供への教育資産として何を重視するかによっても、この「子供貯金 いくら」が変わってきますので、お子様とのコミュニケーションも大切です。

目標額を設定するためのステップ

私たちが子供貯金を計画する際に、具体的な目標額を設定することは非常に重要です。このステップは、将来の教育資金や生活費など、様々な目的に向けた貯蓄を実現するための基盤となります。目標額を明確にすることで、それに応じた積立プランが立てられ、無理なく貯蓄を進めることができます。

1. 目標の明確化

まず最初に、何のためにお金を貯めたいのか、その目的をはっきりさせましょう。例えば、

- 大学進学: 教育費用としてどれくらい必要か

- 特別なイベント: 結婚式や旅行など

- その他の支出: 車購入や住宅取得など

これらの目的によって必要な金額は変わりますので、自分たち家族の状況と照らし合わせて考えることが重要です。

2. リサーチと情報収集

次に、それぞれの目的について具体的なコストを調査します。例えば、大学進学の場合には地域や学校によって学費が異なるため、複数の選択肢から比較検討しましょう。また、中学校、高校でかかる費用も同様です。こうしたリサーチによって、おおよその金額感がつかめます。

3. 貯蓄期間と毎月の積立額

目標金額が決まったら、その金額を達成するためにはどれくらい時間とお金が必要なのか計算します。以下は例として考えられるシミュレーションです:

| 目標金額 | 貯蓄期間(年) | 毎月の積立額 |

|---|---|---|

| 300万円 | 10年 | 25,000円 |

| 400万円 | 15年 | 22,222円 |

| 500万円 | 20年 | 20,833円 |

このような方法で自分たちに合った積立プランを作成し、一歩ずつ着実に進めていくことが大切です。

4. フィードバックと見直し

最後になりましたが、定期的に自分たちの貯蓄状況や市場環境を見直すことも忘れないでください。予定通り進んでいるかどうか確認し、新しい情報や状況変更によってプランを更新していくことで、より効果的な子供貯金につながります。このプロセス全体では、「子供貯金 いくら」が常に意識され続けるでしょう。

効果的な貯金方法とそのポイント

私たちが子供貯金を行う際には、効果的な方法とポイントを理解することが重要です。子供の将来に向けた資金計画を立てるためには、単にお金を貯めるだけでなく、そのプロセス自体を効率的かつ持続可能にする必要があります。以下では、具体的な方法や注意点について詳しく見ていきます。

### 1. 自動積立の活用

まず、貯蓄を継続的に行うためには、自動積立の利用が非常に効果的です。銀行の口座設定で毎月一定額が自動的に貯金口座へ振り込まれるようにしておくことで、意識せずとも計画通りに貯蓄が進むでしょう。この仕組みは、「子供貯金 いくら」を達成するための強力なサポートになります。

### 2. 貯蓄専用口座の開設

次に、貯蓄専用口座を開設することも一つの手段です。この特別な口座は日常生活用のお金とは分けて管理されるため、無駄遣いを防ぎやすくなります。また利息が高めの預金商品や定期預金なども検討し、お金が増える環境を整えましょう。

### 3. ボーナスや臨時収入の活用

私たち家族としては、ボーナスや臨時収入など予想外のお金が入った場合、その一部を「子供貯金」に回すことも考えられます。例えば、このようなお金は通常使ってしまいやすいため、あらかじめ「特別積立」としてプランニングしておくと良いでしょう。これによって、一気に目標額へ近づくことができます。

| 期間 | ボーナス割合 | 年末調整返還額 |

|---|---|---|

| 年間 | 20% | 50,000円 |

| 数年後 | 30% | 100,000円 |

このような形で計画的かつ柔軟性あるアプローチで進めることで、「子供貯金 いくら」の目標達成への道筋がより明確になり、自信につながります。そして何よりも大切なのは、家族全員でこの過程を楽しみながら共有し合うことです。それによって、お互い励まし合いながら着実なステップアップにつながります。

親が知っておくべき資産運用の選択肢

子供貯金を進める上で、資産運用についての理解は非常に重要です。私たちが「子供貯金 いくら」を達成するためには、ただお金を貯めるだけではなく、そのお金をどのように増やしていくかも考慮しなければなりません。ここでは、について詳しく見ていきます。

### 1. 投資信託の活用

投資信託は、多くの投資家から集まった資金を専門家が管理する仕組みです。この方法によって、少額からでもさまざまな金融商品へ分散投資できるためリスクを抑えることが可能です。また、長期的に見ると株式市場などへの投資はインフレーション対策にもなるため、「子供貯金 いくら」に向けた戦略的アプローチとして有効です。

### 2. 株式投資

直接的な株式投資も一つの選択肢ですが、この方法にはリスクが伴います。しかしながら、適切な企業や業界を選ぶことで、大きなリターンを期待できる可能性があります。特に子供が成長する期間中(10年以上)であれば、市場全体の成長を享受できるでしょう。ただし、自分自身で調査を行うことや適切なポートフォリオ管理が求められます。

### 3. 積立型保険

積立型保険は保障と同時に貯蓄機能も持っています。この手段は、定期的に一定額のお金を積み立てながら将来的には教育費や生活費として利用できます。また、中途解約時にもある程度のお金が戻ってくるので、安全性重視の場合には魅力的です。ただし、この場合も契約内容や条件について十分理解しておく必要があります。

| 種類 | 特徴 | リスクレベル |

|---|---|---|

| 投資信託 | プロによる運用 | 低~中程度 |

| 株式投資 | 高リターン期待 | 高程度 |

| 積立型保険 | 保障+貯蓄機能 | 低程度 |

これらの選択肢から自分たちに合ったものを見つけ出すことが大切です。そして、それぞれのメリット・デメリットについて検討した上で「子供貯金」の目標達成へ向けて計画的に進めていくことが求められます。

子供に教えるお金の価値と貯金習慣

子供にお金の価値を教えることは、将来的な経済的自立の基盤を築く上で非常に重要です。私たちは、子供が早い段階からお金の使い方や貯蓄の習慣を学ぶことで、自分自身の財政管理能力を向上させる手助けができると考えています。そのためには、具体的な方法やアプローチを知っておく必要があります。

1. お金の価値について話す

まず、お金とは何か、その価値がどこから来るのかを説明することから始めましょう。例えば、「お金は労働によって得られるもの」であることや、「欲しいものを買うためには計画的に貯める必要がある」という基本的な考え方を伝えることで、子供たちがお金について理解しやすくなります。

2. 貯金箱を使う

実際に貯金習慣を身につけるためには、貯金箱が有効です。子供たちが自分のお小遣いや誕生日プレゼントなどのお金を入れていく過程で、お金が増えていく楽しさや達成感を味わうことができます。また、目標額(例えば、新しいおもちゃ)を設定することで、それに向けて努力する意識も芽生えます。

3. ゲーム感覚で教える

さらに、お金について学ぶ一環としてゲーム感覚で取り組む方法もあります。例えば、模擬取引や家計簿作成ゲームなど、自宅でも簡単に実施できる活動があります。このような遊び心満載のアプローチによって、お金への興味と理解が深まります。

| アクティビティ | 目的 | 期待される効果 |

|---|---|---|

| 貯金箱使用 | 貯蓄習慣形成 | 自己管理能力向上 |

| 模擬取引ゲーム | 投資理解促進 | リスク判断力強化 |

| 家計簿作成ゲーム | 予算管理教育 | 計画性と責任感育成 |

このようにして子供たちにお money の価値とその大切さについて教えることは、彼ら自身がお金との良好な関係性を築きながら生活していくための第一歩となります。そして、この基礎知識は「子供貯金 いくら」に対する意識形成にもつながり、自発的な貯蓄行動へと導いていくでしょう。