私たちは、親の生命保険 子供が契約できる条件について知識を深めることが重要だと考えています。子どもの将来を守るために、早期からの保障は欠かせません。このブログでは、親の生命保険における子供の契約条件やそのメリットについて詳しく解説します。私たちは、この情報が皆さんにとって役立つものであると信じています。

特に最近では、若い世代でも保険への関心が高まっています。親の生命保険 子供が契約できるという選択肢は、家族全体の経済的安定にも寄与する可能性があります。このような背景から、私たちはこのテーマについてさらに探求し具体的なアドバイスを提供します。あなたは自分や家族を守るために何を考えていますか?

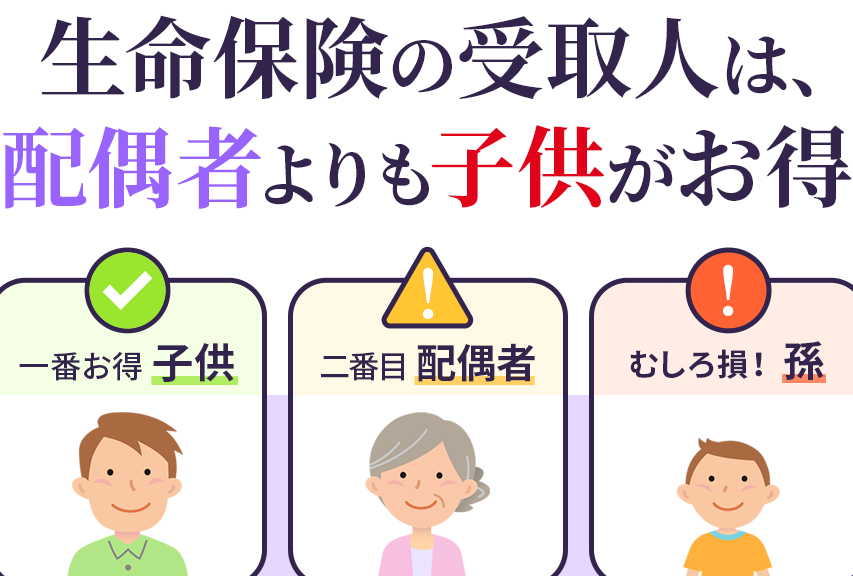

親の生命保険 子供が契約できる条件とは

親の生命保険において、子供が契約できる条件はさまざまです。まず、子供が契約者となるためには、法定代理人である親の同意が必要です。また、契約する際にはいくつかの要件を満たすことが求められます。これらの要件を理解しておくことで、よりスムーズに手続きを進めることができます。

契約年齢

一般的に、子供が親の生命保険に加入する場合、その年齢制限があります。多くの場合、契約可能な年齢は0歳から18歳までとされており、この範囲内であれば契約を行うことができます。ただし、具体的な年齢制限は保険会社によって異なるため、事前に確認することが重要です。

保険金額の制限

次に考慮すべきなのは保険金額についてです。通常、子供名義で契約する場合、大人よりも小さい金額に設定されることがあります。この制限は、多くの場合その子供の生活や教育資金として使われる目的を考慮しています。

健康状態の確認

さらにもう一つ大切な点として、自分自身またはその家族歴によって影響を受ける健康状態があります。特定の病歴や疾患を持つ場合には、それぞれ異なる審査基準が適用されます。そのため、その情報も正確に伝える必要があります。

このような条件を踏まえながら、「親の生命保険 子供が契約できる」という状況についてしっかりと理解し、安全で効果的なプランニングを行うことが求められます。

子供が契約できる生命保険の種類

私たちが考える「親の生命保険 子供が契約できる」状況において、実際にどのような種類の生命保険が存在するかを知っておくことは重要です。子供名義で契約できる生命保険は、一般的に以下のようなタイプがあります。

- 定期生命保険: 一定期間だけ保障を提供するもので、通常は低い保険料で加入できます。保障期間終了後には更新や新たな契約が必要となります。

- 終身生命保険: 生涯にわたり保障が続くもので、老後資金として利用することも可能です。将来的に受け取れる死亡給付金は、長期的な視点から見ると非常に大きなメリットとなります。

- 学資保険: 子供の教育資金を目的とした特別な商品であり、一定期間払い込みを行った後、子供が大学入学時などにまとまった金額を受け取ることができます。この形式では貯蓄機能も兼ね備えています。

これらの選択肢は、それぞれ異なるメリットとデメリットがあります。私たちは自分自身や家族のニーズに応じて最適なプランを選ぶためにも、それぞれの特徴を理解しておく必要があります。また、一部の保険会社では特典や割引制度が用意されている場合もありますので、その点についても事前に調査することがおすすめです。

親の生命保険を利用するメリット

親の生命保険を利用することには、いくつかの重要なメリットがあります。まず、子供が契約する際に、親が持っている生命保険を活用することで、経済的な負担を軽減できる点が挙げられます。このような保険は通常、加入時の健康状態や年齢によって保険料が決まるため、早期に契約することで長期的にコストを抑えることが可能です。

また、親の生命保険から受け取る死亡給付金は、将来的に多大な資金源となります。特に教育資金や生活費など、大切な出費をカバーする手段として非常に有効です。このようにして得た資金は、お子様の成長過程で必要となるさまざまな支出をサポートし得ます。

さらに、親の生命保険を利用すると、お子様が若いうちから金融リテラシーを高める機会にも恵まれます。将来の計画や貯蓄について考えるきっかけとなり、自分自身でもお金について学ぶ姿勢が育ちます。

親の保障と安心感

親自身もこの制度によって保障されているという安心感があります。例えば、自分自身に何かあった場合でも、その後のお子様への影響を最小限に抑えることができます。この安心感は精神的にもプラスになり、それぞれの日常生活にも良い影響を及ぼします。

まとめ

私たちは、「親の生命保険 子供が契約できる」という選択肢について考えるとき、このようなメリットだけでなく、それぞれの家族状況やニーズによって異なる要素も検討すべきです。適切な選択は家族全体にとって大切であり、お子様未来への投資とも言えますので、一度じっくりと考えてみる価値があります。

子供が加入する際の注意点

子供が生命保険に加入する際には、いくつかの重要な注意点があります。これらを理解し、適切に対処することで、お子様にとって最適な契約を選ぶことができます。まず、契約内容や条件をよく確認し、家族全体のニーズに合った保険商品を選ぶことが大切です。

次に、加入年齢や健康状態による制限についても考慮すべきです。多くの保険会社では、特定の年齢層向けにプランが用意されていますが、それぞれ異なる条件がありますので注意しましょう。また、お子様の健康状態によっては加入できない場合もあるため、事前に確認しておくと安心です。

費用対効果を考える

保険料については長期的な視点で考えましょう。安価なプランだけでなく、その保障内容や将来受け取れる金額とのバランスも重要です。このため、複数の保険会社から見積もりを取得し比較検討することをおすすめします。

契約手続き時の書類準備

契約手続きには必要書類がいくつかあります。一般的には以下のような書類が求められます:

- 親権者の身分証明書(運転免許証など)

- お子様の出生証明書または健康診断結果

- 収入証明書(必要な場合)

これらの書類は事前に準備しておくとスムーズに手続きが進むでしょう。

最後に、お子様自身にも加入理由や保障内容について説明し理解させることが大切です。このプロセスは金融リテラシーを促進し、自分のお金について学ぶ良い機会となります。

契約手続きと必要書類について

契約手続きは、お子様が親の生命保険に加入する際に重要なステップです。このプロセスを理解し、必要な書類を事前に準備しておくことで、スムーズな契約が可能になります。まず、保険会社によって要求される書類には若干の違いがありますが、一般的には以下のようなものが必要とされます。

– 親権者の身分証明書(運転免許証やパスポートなど)

– お子様の出生証明書または健康診断結果

– 収入証明書(必要な場合)

これらの書類は全てコピーではなく原本を持参することが求められることもあるため、確認しておくことが大切です。また、契約手続き中にはお子様とのコミュニケーションも重要であり、その理由や保障内容についてしっかり説明しましょう。こうした対話は、お子様自身が金融リテラシーを高める良い機会となります。

契約時に注意すべき点として、保険会社との面談予約や申請手続きの日程設定も考慮に入れるべきです。特に多忙な家庭の場合、一度で済ませられるよう計画的に進めることが求められます。加えて、新型コロナウイルス感染症対策としてオンラインでの手続きを導入している保険会社も増えているため、自宅からでも安心して申し込みできる選択肢を検討する価値があります。

このように、お子様が親の生命保険へ加入する際は、多岐にわたる準備と理解が必要ですが、それだけ価値ある経験となります。我々はこのプロセスを通じて、大切なお金や将来への備えについて学びながら、安全安心な生活基盤を築いていくサポートを行います。