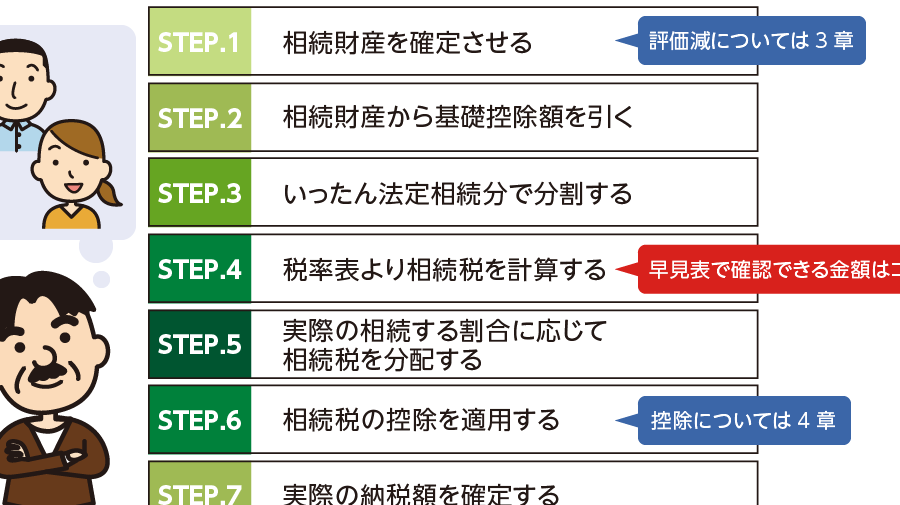

相続税は私たちにとって重要なテーマです。相続税 いくらまで無税 子供3人という基準を理解することで、私たちの家族がどのように資産を受け継ぐことができるかを知る手助けになります。この情報は特に子供が3人いる家庭にとって、財政計画や遺産分配の際に非常に役立つでしょう。

この記事では、相続税の基本的な計算方法や無税枠について詳しく解説します。また、具体的な金額や条件についても触れますので、自分たちの状況にどう影響するか考える良い機会となるでしょう。相続税 いくらまで無税 子供3人という疑問には、明確な答えがあります。あなたもこの基準について知りたいと思いませんか?

相続税 いくらまで無税 子供3人の基準とは

相続税の無税範囲は、相続人の人数や遺産の総額によって異なります。特に子供が3人いる場合、私たちが知っておくべき基準があります。この基準を理解することで、相続税を回避するための計画を立てることができます。

具体的には、日本では法定相続分に基づいて税率が決まります。子供3人の場合、それぞれに等しく遺産が分配されるため、各自の取得額に応じた控除額が適用されます。このようにして、全体でいくらまで無税になるかを把握することは重要です。

子供3人の場合の控除額

子供3人の場合、相続税の控除額は以下のようになります:

- 基礎控除:3000万円

- 法定相続人1人あたり600万円(この場合は1800万円)

これらを合算すると、以下の計算式になります:

| 項目 | 金額 (円) |

|---|---|

| 基礎控除 | 30,000,000 |

| 子供3人の場合 (600万 × 3) | 18,000,000 |

| 合計無税範囲 | 48,000,000 |

したがって、私たちの場合、相続財産が4800万円以下であれば無税となり、この範囲内であれば安心して遺産を承継できます。また、この金額以上になると課税対象となるため注意が必要です。

子供3人の場合の相続税控除額の計算方法

私たちが子供3人の場合の相続税控除額を計算する際には、まず基礎控除と法定相続人あたりの控除額を正確に理解する必要があります。これにより、適切な相続税対策を講じることができます。具体的な計算方法は次の通りです。

基礎控除と法定相続分

日本では、相続税の計算において基礎控除が重要な役割を果たします。子供3人の場合、この基礎控除は以下のようになります:

- 基礎控除:3000万円

- 法定相続人1人あたり600万円(この場合は1800万円)

合わせて考えると、合計無税範囲は以下となります。

| 項目 | 金額 (円) |

|---|---|

| 基礎控除 | 30,000,000 |

| 子供3人の場合 (600万 × 3) | 18,000,000 |

| 合計無税範囲 | 48,000,000 |

この結果からわかるように、私たちの場合、相続財産が4800万円以下であれば無税で遺産を承継できることになります。このため、この範囲内で資産管理や分配を行うことが非常に重要です。また、これ以上になると課税対象となるため、自身の財産状況をしっかり把握しておく必要があります。

実際のシミュレーション

実際にはどれだけの遺産が無税であるか確認するために、一部具体例も見てみましょう。例えば、相続財産が4000万円だった場合、それぞれ3000万円+1800万円(=4800万円)以内であるため、この金額では問題なく承継可能です。しかしながら、不動産や金融資産など、多様な形態によって総額が変動するため、その都度確認しましょう。

このようにして計算方法や注意点についてしっかり理解しておけば、「相続税いくらまで無税 子供3人」の条件下でも安心して引き継ぎができるでしょう。

相続財産が無税となるための条件

相続財産が無税となるためには、いくつかの条件を満たす必要があります。特に、相続人の数や受け取る財産の種類によって、税金が発生しない範囲は変わります。ここでは、子供3人の場合を中心に考えます。

まず重要なのは、相続財産全体が基礎控除額と法定相続人あたりの控除額を合わせた合計額以内であることです。この条件を満たせば、私たちは無税で遺産を承継することができます。具体的な条件は以下の通りです。

無税となるための主な要件

- 相続財産総額:4800万円以下であること

- 法定相続人:3人(この場合は子供3人)であり、それぞれに600万円の控除が適用される

- 資産形態:不動産や金融資産など多様な形態も考慮する必要があり、それぞれ評価額によって影響を受ける

これらの要件に加えて、贈与税との関係も注意しなければなりません。生前贈与した財産についても一定期間内に課税対象とされる可能性がありますので、自分自身や家族への資産移転時には十分な確認が求められます。

相続対策として心掛けたいポイント

- 早期計画:将来の相続問題を避けるためにも早めに計画すること

- 専門家相談:法律や税務面で専門家からアドバイスを受けておく

以上のように、「相続税 いくらまで無税 子供3人」の条件下では、事前にしっかりと準備しておくことで安心して遺産承継できる環境を整えることができます。

実際の事例から見る無税範囲と影響

実際の事例を通じて、「相続税 いくらまで無税 子供3人」の条件がどのように適用されるかを見ていきましょう。具体的なシナリオとして、ある家族が相続財産として不動産と現金を持っている場合を考えてみます。このケースでは、相続財産の総額や分配方法によって無税となる範囲が変わります。

例えば、以下のような状況を想定します。

| 財産の種類 | 評価額 |

|---|---|

| 不動産 | 3000万円 |

| 現金 | 2000万円 |

| 合計 | 5000万円 |

この家族には子供が3人おり、それぞれに基礎控除600万円が適用されます。このため、合計で1800万円(600万円 × 3人)の控除があります。したがって、無税範囲は4800万円となり、この例では遺産全体が5200万円であるため、一部に課税対象となる可能性があります。

影響を与える要因について考察する

無税範囲内で収めるためには、以下の要因も検討する必要があります。

- 資産評価: 不動産や金融商品の市場価値は時期によって変動し、その影響で相続税の発生有無も変わります。

- 贈与との関係: 生前贈与された資産も加味されるため、その管理と計画は重要です。

- 相続人間の協議: 相続財産の分割方法について事前に話し合うことで、不測の問題を避けられます。

A以上から明らかなように、「相続税 いくらまで無税 子供3人」というテーマでは具体的な事例分析が非常に重要です。各家庭ごとの事情によって異なる結果になることから、自身に最適なプランニングが求められるでしょう。正確な情報と専門知識を持つことは、有効な対策につながります。

相続税対策としての資産分割方法

相続税を効果的に抑制するためには、資産の分割方法が重要な役割を果たします。特に「相続税 いくらまで無税 子供3人」という基準を考慮すると、子供それぞれへの適切な資産配分が求められます。ここでは、具体的な資産分割の戦略やその影響について見ていきましょう。

資産分割の基本戦略

私たちが採用できる主な資産分割方法は次の通りです:

- 不動産と現金のバランス: 不動産と現金を組み合わせて配分することで、各相続人が受け取る遺産価値を調整できます。例えば、不動産評価額が高くなる場合、それに応じて現金部分で調整し、全体として公平感を保つことが可能です。

- 生前贈与: 相続開始前に行う生前贈与も有効です。特定の条件下で贈与税はかからず、相続財産から除外されるため、多くの場合で課税対象となる遺産総額を減少させる効果があります。

- 遺言書による指定: 遺言書を作成し、明確に各相続人への配分割合を示すことも大切です。この方法では意図した通りの財産配分が保証され、不必要な争いごとを避けられます。

ケーススタディ:具体例による分析

実際にどのように資産分割が行われるか、一つの例として以下のシナリオをご紹介します。

| 財産タイプ | 評価額 | 受取人 |

|---|---|---|

| 不動産(自宅) | 4000万円 | 長男 |

| 預貯金 | 2000万円 | 次男・三男(それぞれ1000万円ずつ) |

| 合計 | 6000万円 |

このケースでは、不動産は長男へ直接譲渡し、その後、預貯金を次男と三男で均等に配分しました。このようなアプローチによって、それぞれの控除枠内に収められる工夫がされており、「相続税 いくらまで無税 子供3人」の範囲内で収まります。

私たちは、このような多角的アプローチによって同時に家族間で円満な関係を保ちながら、有利な相続プランニングを進めていくことが可能になります。正しい知識と事前計画こそが、有効な相続対策につながります。