私たちが子供を育てるときに気になるのは、子供 1人 いくらかかるのかということです。教育費や食費医療費など多くの要因が関わってきます。このブログでは、実際に必要な費用の詳細と内訳を解説しながら、私たちが知っておくべきポイントをご紹介します。

子供を持つことは喜びである反面、経済的な負担も軽視できません。特に初めての親となる方々には具体的な数字が気になるところでしょう。子供 1人 いくらという疑問に対する答えを導き出すために必要な情報を整理しました。これから数年先まで予測されるコストについて考えてみましょう。

あなたはこの経済的な準備についてどれだけ理解していますか?私たちと一緒に詳しい内訳を見ていきながら、この重要なテーマについて探求していきましょう。

子供 1人 いくらかかる?必要な費用の全体像

子供を育てるための費用は、家庭によって異なりますが、一般的には多くの要素が関わります。私たちが考慮すべき主な出費項目には、教育、医療、日常生活での支出が含まれます。また、それぞれの項目に対する必要な予算を把握することで、「子供 1人 いくら」という質問に具体的に答えることが可能になります。

教育関連費用

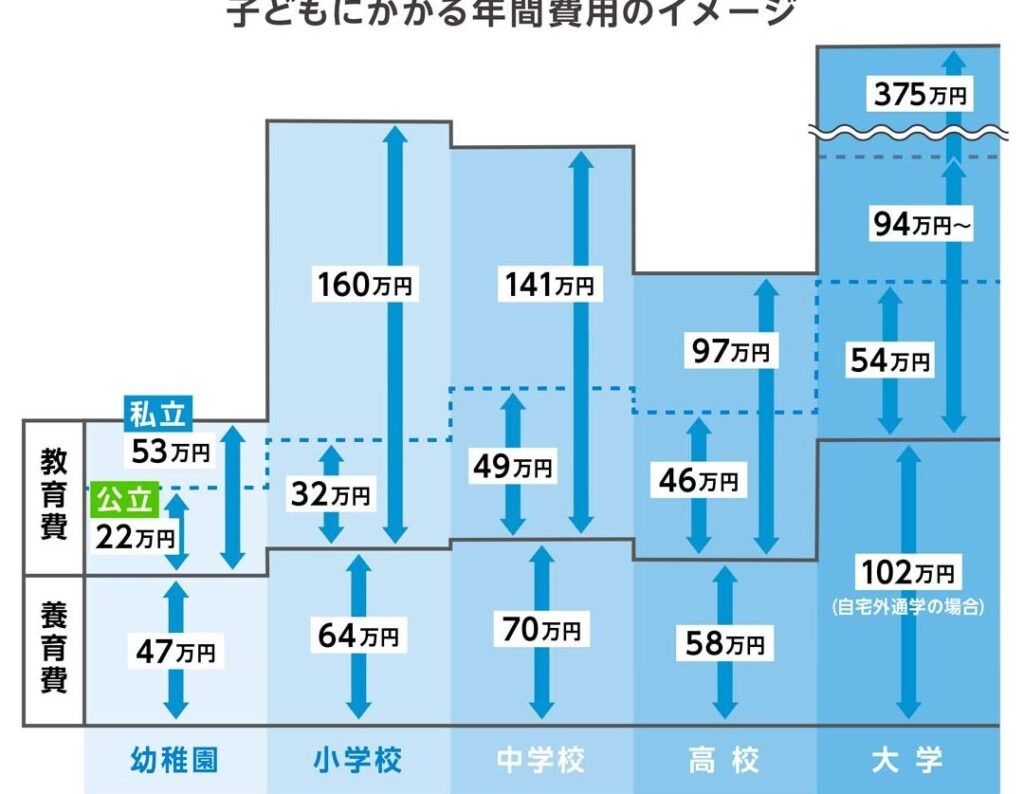

教育にかかる費用は、お子様の年齢や学校選びによって大きく変動します。例えば、公立学校と私立学校では、そのコストにはかなりの差があります。我々は以下のような具体的な費用を考慮する必要があります。

- 入学金: 学校によって異なる。

- 授業料: 年間で数十万円から数百万円まで幅広い。

- 教材費: 教科書や参考書など。

| 項目 | 平均コスト(年間) |

|---|---|

| 公立小学校 | 約50万円 |

| 私立小学校 | 約150万円 |

| 教育関連サポート(塾等) | 約30万円〜100万円 |

日常生活での支出

日常生活における支出も重要です。これには食事、衣服、遊び道具などが含まれます。また、大人と同様に子供にも健康的な栄養を提供するためには、それ相応の投資が必要となります。

- 食費: 子供一人当たり月額2万〜3万円

- 衣服代: 季節ごとの買い替えで年額5万〜10万円

- 娯楽・遊び道具代: 年間15万〜30万円

そのため、この部分でも家族全体としてどれだけ予算を確保できるかが鍵となります。

医療・健康関連コスト

最後に医療や健康関連のコストも忘れてはいけません。病気や怪我はいつ起こるかわからないため、この分野にも適切な準備が求められます。特に、小さなお子様の場合は定期的な検診やワクチン接種も必要です。

- 定期検診代: 年間1万〜3万円

- 医療保険料: 月額5千円〜1万円程度

このように、多角的な視点から「子供 1人 いくら」かかるかという全体像を把握し、自身たちの日常生活とも照らし合わせながら計画していくことが重要です。それぞれの家庭状況によって変化するものですが、大まかな指針として活用してください。

教育にかかる費用とその内訳

教育にかかる費用は、子供の成長段階や教育機関の種類によって異なります。特に初等教育から高等教育までの過程では、それぞれに必要な出費が存在します。私たちは、これらの費用を把握し、具体的な金額感を持つことが重要です。それによって、「子供 1人 いくら」かかるのかをより明確に理解できるでしょう。

教育段階別のコスト

まず、小学校から高校までのおおよそのコストを見てみましょう。この段階では、公立と私立で大きく差が出ます。

| 教育機関 | 平均コスト(年間) |

|---|---|

| 公立小学校 | 約50万円 |

| 私立小学校 | 約150万円 |

| 公立中学校 | 約60万円 |

| 私立中学校 | 約120万円 |

| 公立高校 | 約70 万円 < / td > < / tr > < tr > < td > 私立高校 < / td >< td > 約 200 万円 < / td > < / tr > < tr > < td > 大学 (国公立) < / td >< td > 約 80 万円 (年間) < / td > < / tr > < tr > < td > 大学 (私立) < / td >< td > 約 150 万円〜300 万円 (年間) < / td > |

この表からも分かる通り、公立と私立では費用にかなりの違いがあります。また、大学進学時にはさらに資金計画が必要になるため、早めに準備を始めることが推奨されます。

教材や課外活動費

また、教材や課外活動についても考慮する必要があります。具体的には次のような項目があります:

- 教材費: 年間で約5万〜15万円。

- 部活・クラブ活動費: 年間で約10万〜20万円。

- 遠足・合宿など特別行事: 年間数回で合計3万〜10万円程度。

これらは一見すると小さな要素ですが、積もり積もれば大きな出費となります。そのため、一つ一つしっかりとリストアップし予算化しておくことが賢明です。

教育関連サポート

さらに、多くの家庭では塾や習い事にも投資しています。特に受験生の場合、その支出は無視できません。

- 塾代: 月額2万〜5万円程度。

- 習い事代: 月額1万〜3万円程度。

これらの支出も「子供 1人 いくら」という問いへの答えとして、大きな影響を与えるものです。我々は全体像を把握した上で、自分たち家族に最適なプランニングを行うことが求められます。

日常生活での支出項目と金額

私たちの子供にかかる日常生活の支出は、教育費以外にも多くの要素が含まれています。これらの費用は、食事や衣類、日用品など日々の生活を支えるために必要不可欠です。具体的な金額感を持つことが重要であり、「子供 1人 いくら」かかるのかを理解する上で役立ちます。

食費

まず、子供の食費について考えてみましょう。成長期にある子供には栄養バランスが求められるため、しっかりとした食事が必要です。

| 年齢層 | 平均月額コスト |

|---|---|

| 0〜3歳 | 約2万〜4万円 |

| 4〜6歳 | 約2万5千〜5万円 |

| 小学生(7〜12歳) | 約3万〜6万円 |

| 中学生(13〜15歳) | 約 4 万円 < / td > < / tr > < tr > < td > 高校生(16〜18歳) < / td >< td > 約 5 万円 < / td >< / tr > < tr /> < tr /> |

| 合計 (年間) |

このように、年齢によって食費は変動しますので、その分も予算として考慮する必要があります。

衣類とその他の日用品費用

次に、衣類や日用品について見ていきましょう。この項目は毎年発生する固定的な支出となります。

- 衣類費: 年間で約5万〜10万円。

- おむつ代(未就学児の場合): 月額1万5000円程度。

- 美容・衛生関連商品: 年間で約2万〜5万円。

- SOS品・おもちゃなど娯楽: 年間で約5万〜10万円。

- <強力なクラス活動料金:>><トリ /> <トリ />

これらの日常生活に関わる出費も無視できないものであり、それぞれ適切な予算設定が重要です。また、このような支出を見積もることで、「子供 1人 いくら」かという問いへの答えがより明確になります。

医療・健康関連のコストについて

私たちの子供にかかる医療・健康関連のコストは、日常生活や教育費と同様に重要な要素です。子供が成長するにつれて、定期的な健康診断や予防接種、突発的な病気への対応など、多くの医療サービスが必要になります。また、これらのコストを適切に把握しておくことで、「子供 1人 いくら」かかるのかをより明確に理解できるようになります。

定期的な健康診断

まず考慮すべきは、定期的な健康診断です。これは年齢によって異なる回数で実施されますが、おおよその年間コストは以下の通りです。

| 年齢層 | 平均年間コスト |

|---|---|

| 0〜6歳(未就学児) | 約2万〜4万円 |

| 小学生(7〜12歳) | 約1万5千〜3万円 |

| 中学生(13〜15歳) | 約 1 万円 < / td > < / tr > < tr > < td > 高校生(16〜18歳) < / td >< td > 約 1 万円 < / td >< / tr > < tr /> < tr /> |

| 合計 (年間) |

このように、年齢が上がるにつれコストは減少しますが、それでも継続的な支出として考慮する必要があります。

医療保険と突発的な費用

次に重要なのは、医療保険と突発的な費用です。特に小さなお子さんの場合、高熱や怪我など突然の病気やけがには迅速な対応が求められます。このため、以下の項目も予算に入れることをお勧めします。

- 医療保険料: 年間約5万〜10万円。

- 薬代: 月額5千円程度。

- 専門医への受診: 年間約2万〜5万円。

これらの費用は家庭ごとに差がありますので、自分たちの状況を元に見積もることが大切です。また、一時的ながらも急激な支出となり得るため、貯蓄計画にも影響してきます。

私たち家族として、このような医療・健康関連のコストをしっかりと把握し、適切な準備を行うことで、「子供 1人 いくら」かという問いへの答えをより具体化できるでしょう。

子供を育てるための貯蓄計画とアドバイス

私たちが子供を育てる上で、適切な貯蓄計画を立てることは非常に重要です。特に「子供 1人 いくら」という具体的な費用の把握は、家計の安定に直結します。将来の教育費や医療費、日常生活における支出を考慮することで、必要な資金を早めに準備することができます。

貯蓄目標の設定

まず始めに、自分たちの家族が必要とする具体的な貯蓄目標を設定しましょう。この目標は年齢やライフステージによって変化しますので、以下のような項目ごとに見積もりを行うことが有効です。

- 教育費: 幼稚園から大学までの学費。

- 医療・健康関連コスト: 定期健診や予防接種など。

- 日常生活費: 食費や衣料品など。

これらの項目について年間コストを見積もり、それぞれ何年後にどれだけ必要になるかを明確化することで、より現実的な貯蓄計画が立てられます。

効果的な貯蓄方法

次に、おすすめする貯蓄方法について紹介します。さまざまな選択肢がありますが、私たちには以下の方法が特に効果的だと思います。

- 定期預金口座: 金利は低いですが、安全性があります。一定額を毎月積み立てることで習慣化できます。

- 投資信託: リスクは伴いますが、中長期で見るとリターンが期待できるため、大きな支出予定時期まで運用可能です。

- 教育資金専用口座: 教育資金専用の商品も存在し、小さなお子さん向けにはおすすめです。

これらの方法それぞれによって得られる利点とリスクを比較しながら、自分たちに合ったプランニングを進めましょう。

緊急時への備え

最後になりますが、新しい支出(突発的病気、および事故等)にも対応できるよう準備しておくことも大切です。そのためには、「緊急予算」を別途設けておくことがおすすめです。この予算として一般的には年間約10万〜20万円程度確保しておくと安心でしょう。また、この部分でも定期預金や短期投資など柔軟性のある形で管理すると良いかもしれません。

このようにして「子供 1人 いくら」かかるという全体像から逆算した形で貯蓄計画を立てれば、将来的にも余裕ある生活設計につながります。